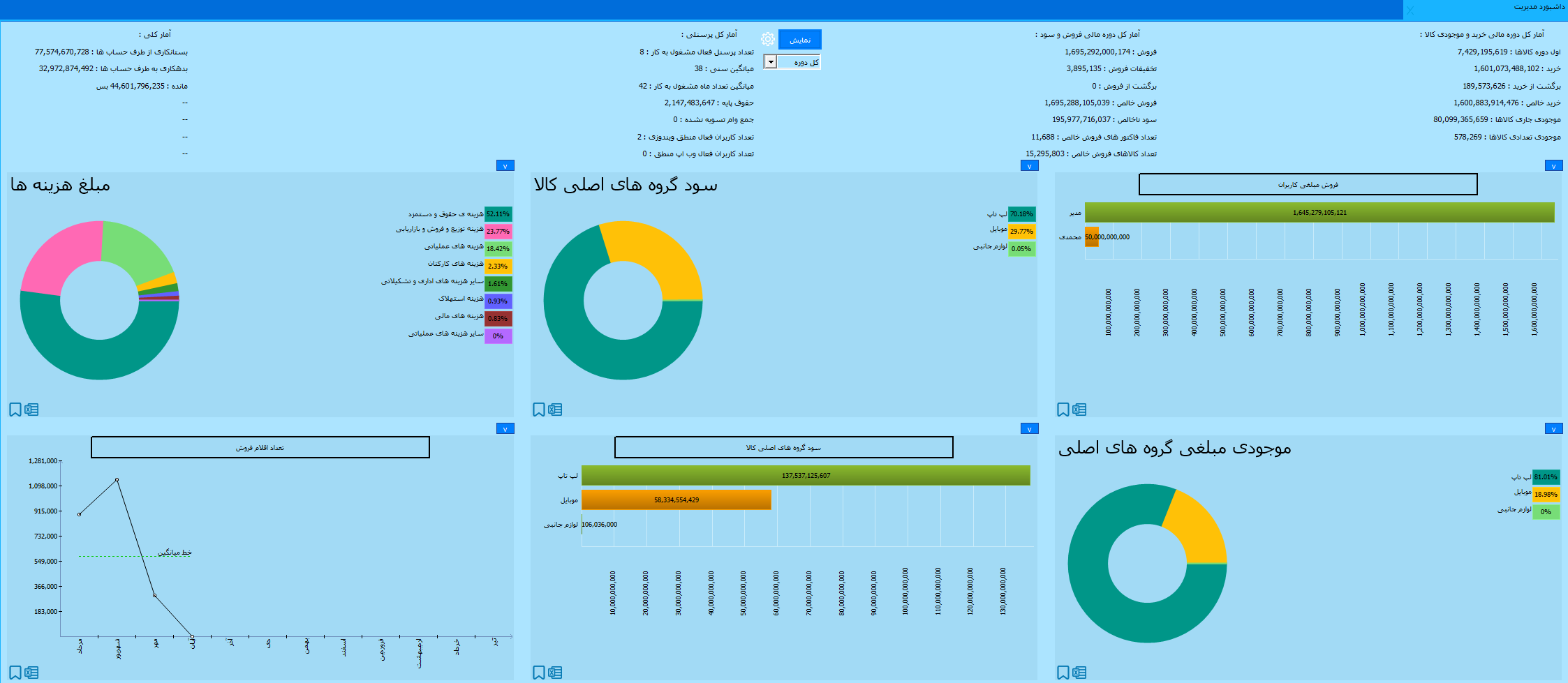

نرم افزار حسابداری شرکت ها و فروشگاه ها با امکان مدیریتی جدید و پیشرفته داشبورد مدیریت تکمیل تر خواهد شد.داشبورد مدیریت منطق به صورت اختصاصی برای مدیران مجموعهها طراحی شده است. این سیستم تحلیلی پیشرفته با قابلیتهای منحصر به فرد، دیدگاهی جامع و هوشمندانه از عملکرد مجموعه را در اختیار مدیران قرار میدهد و در واقع به مدیران امکان میدهد تا آمار کلی و نمودارهای تحلیلی را بهصورت یکپارچه و گرافیکی مشاهده کنند. این ابزار همراه با زیرسیستم هوشمند «منطقدان» ارائه میشود که امکان تحلیل دادهها و ارائه گزارشهای خودکار را فراهم میسازد.

ویژگیهای کلیدی داشبورد مدیریت:

✅ نمایش آمار لحظهای ✅ نمودارهای تعاملی و قابل تنظیم (نمودارهای خطی، میلهای، دایرهای و …) ✅ پنل هوشمند تحلیلی با قابلیت «منطقدان» (پیشبینی روندها و شناسایی الگوها)

منطق، همواره پیشرو در ارائه راهکار های جدید و به روز ، در جستجوی راههایی ست که باعث رشد کسب و کار شما باشد. اتصال نرم افزار فروشگاهی شما به اسنپ پی خدمتی جدید از منطق است که باعث رونق فروش شما و گسترش کسب و کارتان خواهد شد.

اسنپ پی به عنوان اولین ارائه دهنده سرویس خرید اعتباری در ایران، امکان خرید خدمات و کالاهای موجود در فروشگاه هایطرف قرارداد این شرکت را به صورت اقساطی یا اعتباری فراهم می نماید. از مزایای استفاده از سرویس خرید اعتباری اسنپ پی می توان به مدیریت بهتر موجودی و هزینه ها، پرداخت سریع و راحت، ذ با قیمت کنونی و پرداخت هزینه در آینده با شرایط تورم اشاره نمود. به منظور رسیدن به این اهداف، اسنپ پی امکان خرید اعتباری را در سایت این شرکت فراهم نموده است.

خرید اعتباری به مشتریان این امکان را داده تا در زمان حال خرید خود را انجام داده و آخر ماه هزینه مربوطه را پرداخت نمایند. این سرویس بر پایه مدل پرداخت buy now, pay later یا BNPL شکل گرفته است. بنابراین شعار اصلی اسنپپی نیز برگرفته از همین مدل یعنی “الان بخر، بعدا پرداخت کن” است. با استفاده از سرویس اعتباری بدون نیاز به داشتن موجودی آنی، تنها با اعتبار خود در اسنپپی، خریدی سریع و راحت را تجربه کنید.متقاضیان برای استفاده از سرویس اعتباری اسنپ پی یا خرید اقساطی باید به سایت این شرکت به نشانی snapppay.ir مراجعه نمایند. در این سامانه می توانند مراحل ثبت نام و درخواست سرویس اعتباری یا اقساطی را به صورت آنلاین و بدون نیاز به مراجعه حضوری طی نمایند. راهنمای ورود به سایت خرید از اسنپ پی در ادامه ارائه شده است.

برای اتصال به اسنپ پی کافی است که ۲ مرحله زیر را انجام دهید:

ارتباط با اسنپ پی و اعلام همکاری جهت اتصال فروشگاه شما به اسنپ پی و دریافت درگاه و …

ارتباط با شرکت منطق و خرید و فعالسازی زیر امکان اتصال به اسنپ پی

سرویس اعتباری چیست؟

سرویس اعتباری اسنپ یا همان اسنپپی خدمت جدیدی از گروه اسنپ است که با تخصیص اعتبار مالی به شما این امکان را میدهد که محصولات و خدمات موردنظر خود را خریداری کرده و هزینه آن را بعدا پرداخت کنید.

مزایای اتصال نرم افزار حسابداری فروشگاه شما به اسنپ پی

یکی از مزایای این روش، نبود کارمزد بر روی مبالغ اقساط است و در نتیجه باعث وفاداری و خرید مجدد مشتری می شود.

فروشگاه بدون نیاز به تامین مالی، امکان خرید اقساطی را برای مشتریان خود به وجود میآورد.

امکان خرید اقساطی با شرایطی که گفته شد، موجب افزایش فروش و در نتیجه افزایش سود می شود.

فروشگاهها از طریق سوپر اپلیکیشن اسنپ به مخاطبان بیشتری معرفی شده که این خود یک تبلیغات مفید محسوب میشود.

تجربه خرید مطلوب به وجود آمده از خرید اعتباری اسنپ پی ، موجب افزایش تعداد مشتریان وفادار می شود.

اتصال به سرویس اعتباری اسنپپی، باعث اعتماد بیشتر و تجربه خرید بهتر مشتریان می شود.

با توجه به پشتیبانیهای اسنپ، ریسک بازپرداخت وجه از طرف مشتری، برای فروشگاه، وجود ندارد.

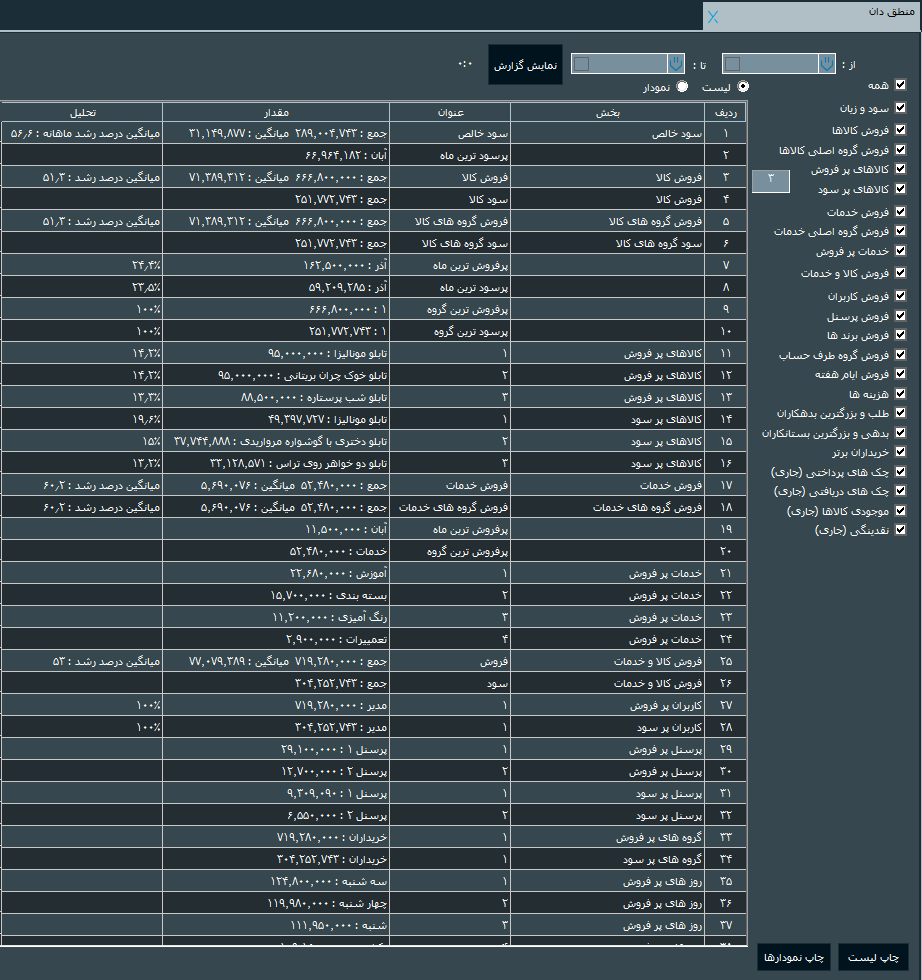

منطق دان، اطلاعات مهم و مرتبط با عملکرد یک سازمان را به مدیران ارائه میدهد. گزارشی بسیار خاص و ویژه که فقط با زدن یک دکمه، هر آنچه یک مدیر نیاز دارد را هم بصورت لیستی و هم بصورت نموداری نمایش می دهد. (امکان ذخیره لیست و نمودار در ۲ فایل pdf مجزا) این سیستم همراه با ماژول هوشمند «داشبورد مدیریت»، تحولی در تحلیل داده ها برای مدیران فراهم کرده است.

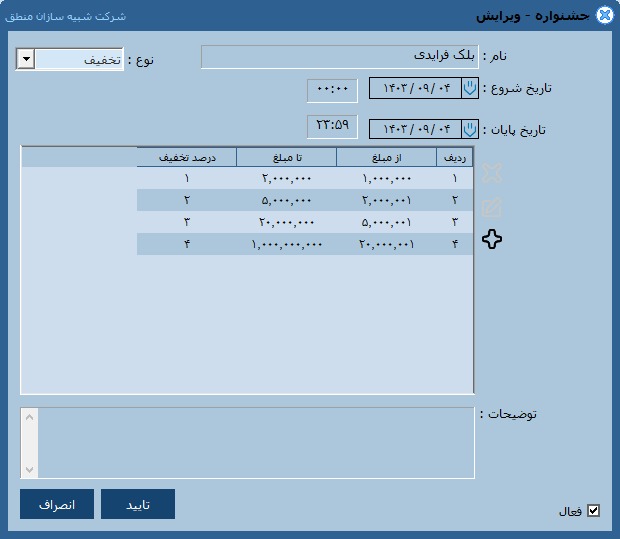

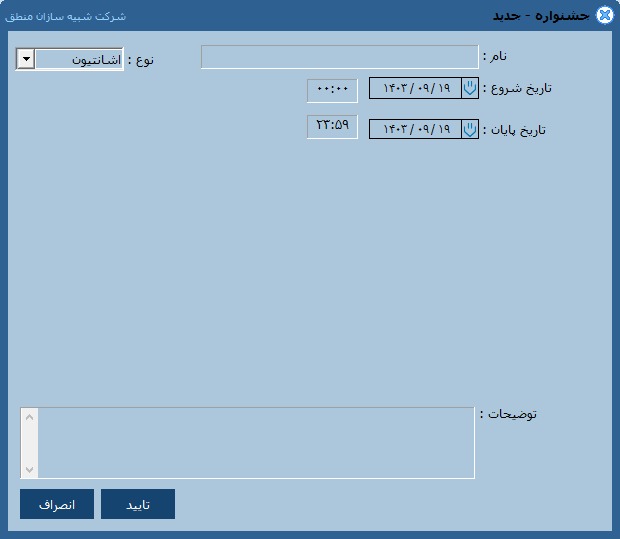

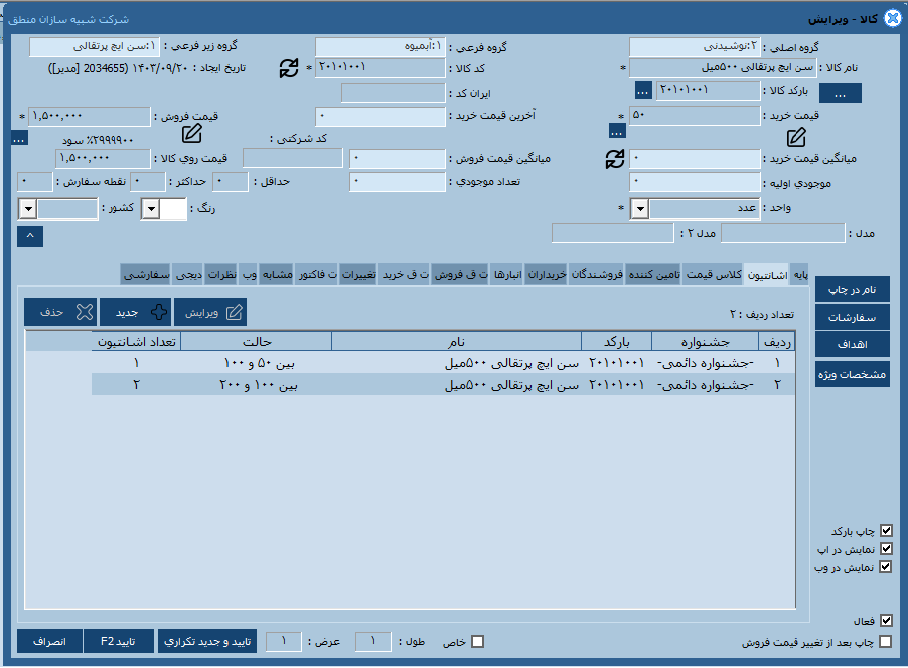

زیر امکان جشنواره ها در نرم افزار منطق : آفرهایی که برای مشتریان خود در نظر می گیرید را می توانید به ۲ صورت اشانتیون و تخفیف به مشتریان ارائه دهید.

امکان اشنانتیون و تخفیف هم بصورت پلکانی و هم بصورت معمولی در منطق وجود دارد:

روش ۱(معمولی) : مثلا به ازای خرید بیش از ۱۰ کالا، ۱ کالای دیگر به عنوان هدیه و رایگان به مشتری ارائه شود. و یا به ازای خرید مبلغ بالای ۱ میلیون تومان ،x درصد تخفیف در فاکتور مشتری لحاظ شود.

روش ۲( پلکانی): در این روش با انتخاب کالای در جشنواره، به مشتریان خود به ازای خرید مثلا بین ۱۰ الی ۲۰ کالا ، ۱ کالا هدیه ارائه شود و به ازای خرید ۲۰ الی ۳۰ کالا، ۲ عدد کالا بصورت هدیه به مشتری ارائه شود. و یا به ازای خرد مبلغ بین ۱ میلیون الی ۲ میلیون ۱۰ درصد تخفیف و به ازای ۲ میلیون الی ۳ میلیون خرید، ۱۵ درصد و … تخفیف در فاکتور مشتری لحاظ گردد.

محاسبه حقوق پرسنل، بیمه و مالیات، یکی از حساسترین و وقتگیرترین فعالیتهای هر سازمان یا شرکت است که به محاسبات دقیق نیاز دارد و همواره یکی از دغدغه های مهم مدیران و مسئولان بشمارمیرود. انتخاب نرم افزاری مناسب که کاملاً سازگار با نیاز مدیران و شرکتها باشد، کمک بسزایی در پیشبرد اهداف سازمان مینماید.

شیوه های مختلف پرداخت حقوق و خطاهای انسانی در جمع آوری اطلاعات، از کمترین پیچیدگی های محاسبه حقوق و مزایای پرسنل میباشد. نرم افزار حقوق و دستمزد باید بتواند تمامی فعالیتهای مرتبط با هر پرسنل را از زمان شروع به کار تا محاسبه و پرداخت حقوق ثبت نموده و امکان ارائه گزارشهای کامل مالی و مدیریتی را فراهم سازد.

برخی امکانات :

تعیین گروه بندی برای پرسنل

قابلیت تعیین ضوابط برای دو شیفت کاری

لیست پیشفرض عوامل حقوق با قابلیت تغییر توسط کاربر

قابلیت تنظیم عوامل حقوقی طبق نظر کاربر

لیست محاسبه کارکرد پرسنل و امکان چاپ آن

محاسبه حقوق به صورت لیستی برای تمام پرسنل

امکان اضافه کردن عوامل در قرارداد هر پرسنل طبق قوانین وزارت کار

امکان ارسال پیامک واریز حقوق برای هر پرسنل به صورت انتخابی

امکان برگشت از محاسبه حقوق هر برج و اصلاح آن

تعیین میزان کارکرد برای پرسنل ساعتی و یا روزمزد و تعیین تایم آزاد (صبحانه، ناهار و یا شام)

قابلیت تعریف مزایا به ازای هر پرسنل و یا به صورت کلی

قابلیت خواندن از انواع دستگاههای حضور و غیاب برند ZK و یا از فایل اکسل

فیلتر جستجوی پیشرفته پرسنل براساس: نام، گروه، قانون کار، تاریخ استخدام و …

قابلیت ذخیره پروندههای تصویری و غیر تصویری هر پرسنل

امکان مشاهده سابقه پرسنل از جمله، فاکتورهای مرتبط به عنوان بازاریاب یا مأمور پخش و یا… و انواع دریافتی و پرداختیها

مشاهده ریز حساب پرسنل

امکان پرداخت حقوق به صورت لیستی و تکی با امکان چاپ فیش حقوقی

قابلیت تعیین و ثبت انواع اضافات و کسورات از حقوق پرسنل

امکان وارد نمودن انواع ساعتهای کاری پرسنل توسط کاربر در زمان پرداخت حقوق

محاسبه حقوق پرسنل براساس ساعت ورود و خروج، روزمزد، ساعتی و یا پورسانتی

تنظیم فیش حقوقی برای پرسنل موقت و دائم

امکان چاپ لیست حقوق با قابلیت تنظیم فیلدهای مورد نیاز برای چاپ در لیست حقوق

نمایش لیست ساعات ورودی و خروجی پرسنل همراه با محاسبه اضافه کاری، کسریکار، غیبت، مرخصی و مأموریتها

تنظیم مزایای مشمول بیمه و مالیات به ازای هر پرسنل

امکان چاپ خروجی بانک (نام پرسنل، مبلغ پرداختی، شماره کارت و …) برای پرداخت حقوق پرسنل

پرداخت وام به پرسنل با امکان تعیین شرایط وام

امکان پرداخت اقساط وام به صورت جداگانه و یا کسر از حقوق و جستجوی اقساط پرداخت شده و پرداخت نشده

تنظیم مبلغ ثابت بیمه به صورت درصدی (با و یا بدون در نظر گرفتن ساعت ورود و خروج) و یا مبلغ ثابت

تعیین حق بیمه سهم کارفرما، تعیین بیمه تکمیلی، عمر و … برای پرسنل

خروجی فایل بیمه با قابلیت ارائه به سازمان تأمین اجتماعی

انواع محاسبه مالیات بر اساس جداول مشخص شده توسط اداره مالیات

تنظیم لیست و محاسبه خودکار مالیات براساس تنظیمات کاربر

واتس اپ (What’s App) یکی از محبوب ترین پیام رسان هایی است که روزانه گروه های بسیار زیادی از کاربران را شامل می شود.

نرم افزار منطق جهت پیشبرد و توسعه کاربران خود، این امکان را فراهم کرده که کاربر، نرم افزار خود را به اپلیکیشن واتساپ متصل کند.

یکی از قابلیت های عمده و مهم این زیر امکان، ارسال پیام های دسته جمعی به مشتریان است. کاربر می تواند با فعالسازی این قابلیت، بدون نیاز به فیلتر شکن، به واتساپ مشتریان خود در نرم افزار منطق، فایل ،بروشور یا تصویر و یا متن و لینک ارسال نماید.

شرکت شبیه سازان منطق، سیستم وب اپ منطق را برای سهولت در امور فروش، سفارش گیری و همچنین تسریع در این مراحل و تهیه برخی گزارشات برای صاحبان کسب و کارها فراهم نموده است.

شرکت های پخش مویرگی با توجه به حجم بالای سفارش از مشتریانی که در نقاط مختلف جغرافیایی پراکنده اند، نیازمند سیستم فروش و حسابداری یکپارچه و با دقت بسیار بالا می باشند. وب اپ منطق با پوشش فرایندهای شرکت های پخش مویرگی، امکان ثبت سفارش آنلاین توسط بازاریاب یا پخش کننده تا نهایی کردن فاکتور و تحویل کالا به مشتری را فراهم می کند. راهکاری ارائه کرده تا در هر کجا که باشند بصورت امن فروش خود را به انجام برسانند.

مزایا:

آنلاین بودن و همیشه در دسترس بودن نرم افزار حسابداری و فروش مزایای زیادی را برای صاحبان کسب و کارها ایجاد میکند. شما می توانید در هر ساعتی، در هر جایی از دنیا و با هر وسیله ای اعم از موبایل، تبلت یا کامپیوتر و تنها با دسترسی به اینترنت به ماژول فروش نرم افزارمنطق به سرعت و با امنیت بالا دسترسی داشته باشید.

ثبت فاکتور خرید، فروش، برگشت از فروش به صورت نقد یا نسیه از صندوق و حساب های مختلف

ثبت فاکتور سفارش فروش، پیش فاکتور فروش

امکان ثبت کرایه حمل و پرسنل در فاکتور

امکان اضافه کردن تخفیفات و ارزش افزوده سطری و کلی در فاکتور

چاپ فاکتور

امکان اسکن بارکد کالا از طریق دوربین گوشی و یا دستگاه بارکد خوان

امکان خواندن از فاکتور فروش در فاکتور برگشت از فروش

استفاده از سیستم چند واحدی کالا

استفاده از انبار ردیفی ( امکان انتخاب انبار به ازای هر ردیف فاکتور)

ایجاد طرف حساب قطعی و احتمالی

امکان ایجاد طرف حساب همزمان با انتخاب آن در فاکتور

ویرایش و نمایش مشخصات طرف حساب های قطعی و احتمالی

مشاهده لیست طرف حساب های قطعی و احتمالی

امکان تبدیل طرف حساب احتمالی به طرف حساب قطعی

مشاهده مانده حساب طرف حساب ها در تمام فاکتورها و دریافت تجمیعی

مشاهده لیست صندوق ها، تنخواه گردان ها، حساب های بانکی، انبارها، برندها، گروه بندی کالاها، کالاها

نمایش مشخصات کالا( نام کالا، قیمت فروش، قیمت روی کالا، آخرین قیمت خرید، بارکد، موجودی، توضیحات کالا، نمایش تصویر کالا، تخفیفات سطری پیش فرض کالا، عوارض و مالیات سطری پیش فرض کالا، واحد کالا، در صورت چند واحد بودن کالا محتوا درواحد دوم و سوم)

امکان مشاهده ریزحساب (طرف حساب ها، انبارها، صندوق ها، حساب های بانکی، تنخواه گردان ها)

مشاهده لیست فاکتورها و مشخصات هر فاکتور

ویرایش فاکتور

نمایش وضعیت فاکتور شامل: تسویه نشده، تسویه کامل، باطل شده و…

ثبت مراحل فاکتور (تایید، جمع آوری، تحویل به راننده، تحویل به مشتری)

جست وجوی فاکتور بر اساس نوع فاکتور، بازه ی تاریخی، شماره فاکتور، طرف حساب و پرسنل مرتبط به فاکتور، انبار آن فاکتور

انبارگردانی

امکان دریافت به صورت نقدی و یا چک و مشاهده لیست دریافت تجمیعی

ثبت دریافت تجمیعی موقت

ثبت درآمد

مشاهده لیست و مشخصات در آمد ها

سورت لیست ها

تنظیم دسترسی کاربران به قسمت های مختلف وب اپ از طریق نرم افزار منطق ویندوزی

امکان دبیرخانه منطق با هدف سهولت در کاربری و دسترسی اطلاعات و بایگانی اسناد، طراحی و تولید شده است. کاربری آن بسیار ساده و آسان است. امکانات کلی دبیرخانه منطق شامل موارد زیر است:

تعریف اشخاص، سازمان ها و واحدهای طرف مکاتبه

ثبت خودکار شماره اندیکاتور

امکان تعیین پیشوند و پسوند شماره دبیرخانه

امکان ایجاد نامه های مرتبط و تعریف انواع ارتباطات (عطف، پیرو، و…)

قابلیت ثبت جواب برای نامه ها

امکان تهیه الگو(قالب) از هر نوع نامه و جستجوی دقیق نامه ها

امکان ثبت نامه های داخلی، وارده یا صادره و بایگانی و ارجاع نامه ها به کارتابل کاربران دیگر و با قابیلت پیگیری نامه ها

پروتکل تبادل الکترونیکی مکاتبات از طریق استاندارد ECE

حسابداری صنعتی شاخه ای از علم و فن حسابداری است که وظیفه جمع آوری اطلاعات مربوط به عوامل هزینه و محاسبه بهای تمام شده محصولات و خدمات را بر عهده داشته و با تجزیه و تحلیل گزارشها و بررسی راههای تولید روشهای تقلیل بهای تمام شده تولیدات را بیان می کند.

در واقع حسابداری صنعتی یا حسابداری بهای تمام شده یک ابزار بسیار مهم در اختیار مدیریت می باشد تا مدیران را در برنامه ریزی، کنترل و نظارت و بررسی نتایج فعالیتها، یاری نماید.

مدیریت با استفاده از حسابداری صنعتی، بهای تمام شده تولیدات را محاسبه می کند و کنترل خود را بر روی هزینه های مواد، دستمزد و سایر هزینه های تولید اعمال می کند.

مدیران اگر گزارشات دقیق و صحیحی از عوامل هزینه نداشته باشند در تصمیم گیری خود در جهت افزایش تولید یا سایر تصمیم گیریها و راه انجام تصمیمات خود با مشکل مواجه خواهند شد.

به عنوان مثال فرض کنید در صورتی که هدف تغییر نوع محصول تولید شده یا افزایش تولید باشد باید اطلاعات دقیقی از هزینه تولید وجود داشته باشد تا بتوان تصمیم گرفت که اگر ماشین آلات جدید خریداری شوند مقرون به صرفه است و یا ماشین آلات تعویض شوند و یا اینکه ماشین آلات اجاره گرفته شوند و یا بهتر است حقوق پرسنل افزایش داده شود و یا باید مقدار پرسنل را کاهش و یا افزایش داد و بسیاری از انواع تصمیمات مدیریت در موارد مشابه فوق الذکر مشروط بر اطلاعات حسابداری بهای تمام شده می باشد.

گاهی تصور می شود کاربرد حسابداری صنعتی و بهای تمام شده محدود به کارخانجات و صنایع تولیدی می باشد هرچند شاید مشهودترین کاربرد آن در این جهت باشد ولی سایر مؤسسات نیز از حسابداری بهای تمام شده بهره برده و از روشهای حسابداری بهای تمام شده در بانکها، شرکتهای بیمه، عمده فروشیها، شرکتهای حمل و نقل، شرکتهای هواپیمایی، دانشگاهها و بیمارستانها در جهت کارایی بیشتر استفاده می گردد.

بعنوان مثال در یک بیمارستان کنترل هزینه ها و تعیین بهای تمام شده هزینه های بستری شدن و درمان یک بیمار، با استفاده از حسابداری بهای تمام شده صورت می پذیرد و مواد مصرفی، دستمزد پزشک و سایر هزینه های مرتبط شناسایی و ثبت کنترل می گردند تا بهای تمام شده مشخص شود. یا شرکتهای حمل و نقل سعی در محاسبه و تعیین هزینه حمل و تعیین بهای تمام شده حمل یک کیلو کالا و یکنفر مسافر را دارند به ۲-۱ توجه کنید.

آشنایی با مفاهیم، تعاریف و اصطلاحات موجود در گزارشات حسابداری صنعتی”

در این بخش سعی می کنیم با مفاهیم، تعاریف و اصطلاحات گزارشات حسابداری صنعتی آشنا شوید.

هزینه یابی عبارت است از تعیین بهای تمام شده کالای ساخته شده و موجودی کالای در جریان ساخت. و منظور از دایره هزینه یابی دایره ای است که مسئولیت نگهداری اسناد و مدارک مرتبط با حسابداری عملیات تولیدی و غیرتولیدی را به عهده داشته و در ضمن وظیفه تجزیه و تحلیل کلیه هزینه های تولیدی، توزیع و فروش جهت ارائه و استفاده مدیریت را به عهده دارد. فعالیتهای دایره هزینه یابی در ارتباط با گذشته، حال و آینده واحد اقتصادی می باشد.

کالایی که با گذراندن مراحل تولید به شکل کامل ساخته شده است و در واقع فرآیند تولید را به شکل کامل طی نموده است را کالای ساخته شده می گویند.

کالای در جریان ساخت چیست؟

کالاهایی که در جریان مراحل تولید قرار گرفته اند ولیکن کامل نشده اند و بخشی از فرآیند تولید را طی نموده اند ولی ساخت آنها تمام نشده است را کالای در جریان ساخت گویند.

هرگاه مواد اولیه با عبور از یک فرآیند ساخت تغییر شکل دهد و به یک کالای ساخته شده تبدیل شود اصطلاحاً می گویند تولید صورت پذیرفته است

بعنوان مثال سنگ آهن که مواد اولیه ذوب آهن می باشد با طی مراحل تولید به ورق آهن و نبشی و اشکال مختلف تبدیل می شود و این کالای ساخته شده یعنی همان ورق آهن مواد اولیه ساخت و تولید میز فلزی، اجاق گاز و سایر موارد قرار خواهد گرفت.

اجزاء و عوامل بهای تمام شده کدام است؟

عوامل اصلی بهای تمام شده به طور کلی ۳ دسته زیر می باشند.

۱-مواد اولیه رکن اصلی تولید کالا و محصول می باشد درضمن می دانید که مواد اولیه تولید خود به دو بخش زیر تقسیم می شود:

مواد مستقیم و مواد غیر مستقیم

۲- دستمزد ( کار)

حقوق و حق الزحمه ای که در جریان تولید و ساخت برای تبدیل مواد به کالا به کارگران پرداخت می شود را به عنوان دستمزد تولید شناسایی می کنندو دستمزد نیز به دو بخش زیر تقسیم خواهد شد.

دستمزد مستقیم و دستمزد غیر مستقیم

۳- سایر هزینه ها ( سربار ساخت)

کلیه هزینه هایی که در جریان تولید اتفاق می افتد ولیکن نمی توان آنها را به طور مستقیم و مشخص به اقلامی از تولید یا محصولی خاص اختصاص داد به عنوان سربار کارخانه یا سایر هزینه ها شناسایی میشوند نمونه های مشخص این هزینه ها؛ مواد غیرمستقیم تولید، دستمزد غیرمستقیم، هزینه تعمیرات و هزینه های استهلاک ماشین آلات، هزینه بیمه و سایر مواد مشابه می باشد.

در حسابداری مؤسسات تولیدی برای آنکه رویدادهای مالی فرآیند تولید را نشان دهند از حساب کالای در جریان ساخت استفاده می کنند و هزینه های مواد، دستمزد و سربار و کالای در جریان ساخت اول دوره را در بدهکار این حساب منظور می کنند این حساب ماهیت بدهکار دارد و در صورتی که کالایی ساخته شد و فرآیند انبار شدن آن آغاز شد عملیات حسابداری انبار کالای ساخته شده را در حساب کالای ساخته شده نشان می دهد یعنی حساب کالای در جریان ساخت بستانکار می شود و حساب کالای ساخته شده بدهکار این حساب نیز ماهیت بدهکار دارد و بابت موجودی کالای ساخته شده اول دوره و کالای ساخته شده طی دوره بدهکار می شود و اگر کالایی فروش رفت بابت قیمت تمام شده کالای فروش رفته بستانکار می شود.

بهای اولیه

بهای اولیه عبارت است از حاصل جمع هزینه هایی که به طور مستقیم ( مواد اولیه مستقیم و دستمزد مستقیم) در ساخت کالا به کار می رود.

دستمزد مستقیم+ مواد اولیه مصرفی مستقیم = بهای اولیه

بهای تبدیل

بهای تبدیل ( هزینه های تبدیل) عبارت است از هزینه هایی که برای تبدیل مواد اولیه به کالای ساخته شده به کار می رود یعنی در واقع حاصل جمع دستمزد مستقیم و سربار ساخت

{kind=link}