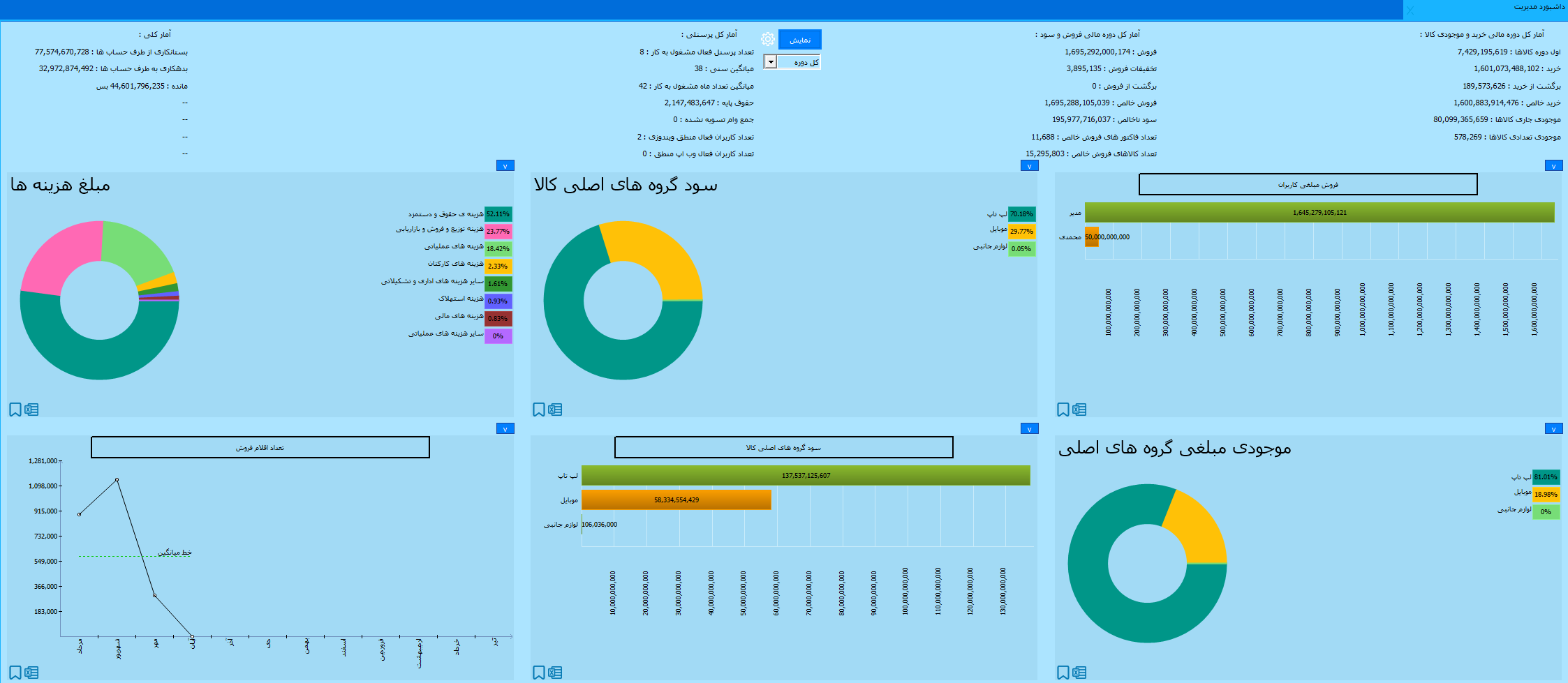

نرم افزار حسابداری شرکت ها و فروشگاه ها با امکان مدیریتی جدید و پیشرفته داشبورد مدیریت تکمیل تر خواهد شد.داشبورد مدیریت منطق به صورت اختصاصی برای مدیران مجموعهها طراحی شده است. این سیستم تحلیلی پیشرفته با قابلیتهای منحصر به فرد، دیدگاهی جامع و هوشمندانه از عملکرد مجموعه را در اختیار مدیران قرار میدهد و در واقع به مدیران امکان میدهد تا آمار کلی و نمودارهای تحلیلی را بهصورت یکپارچه و گرافیکی مشاهده کنند. این ابزار همراه با زیرسیستم هوشمند «منطقدان» ارائه میشود که امکان تحلیل دادهها و ارائه گزارشهای خودکار را فراهم میسازد.

ویژگیهای کلیدی داشبورد مدیریت:

✅ نمایش آمار لحظهای ✅ نمودارهای تعاملی و قابل تنظیم (نمودارهای خطی، میلهای، دایرهای و …) ✅ پنل هوشمند تحلیلی با قابلیت «منطقدان» (پیشبینی روندها و شناسایی الگوها)

منطق، همواره پیشرو در ارائه راهکار های جدید و به روز ، در جستجوی راههایی ست که باعث رشد کسب و کار شما باشد. اتصال نرم افزار فروشگاهی شما به اسنپ پی خدمتی جدید از منطق است که باعث رونق فروش شما و گسترش کسب و کارتان خواهد شد.

اسنپ پی به عنوان اولین ارائه دهنده سرویس خرید اعتباری در ایران، امکان خرید خدمات و کالاهای موجود در فروشگاه هایطرف قرارداد این شرکت را به صورت اقساطی یا اعتباری فراهم می نماید. از مزایای استفاده از سرویس خرید اعتباری اسنپ پی می توان به مدیریت بهتر موجودی و هزینه ها، پرداخت سریع و راحت، ذ با قیمت کنونی و پرداخت هزینه در آینده با شرایط تورم اشاره نمود. به منظور رسیدن به این اهداف، اسنپ پی امکان خرید اعتباری را در سایت این شرکت فراهم نموده است.

خرید اعتباری به مشتریان این امکان را داده تا در زمان حال خرید خود را انجام داده و آخر ماه هزینه مربوطه را پرداخت نمایند. این سرویس بر پایه مدل پرداخت buy now, pay later یا BNPL شکل گرفته است. بنابراین شعار اصلی اسنپپی نیز برگرفته از همین مدل یعنی “الان بخر، بعدا پرداخت کن” است. با استفاده از سرویس اعتباری بدون نیاز به داشتن موجودی آنی، تنها با اعتبار خود در اسنپپی، خریدی سریع و راحت را تجربه کنید.متقاضیان برای استفاده از سرویس اعتباری اسنپ پی یا خرید اقساطی باید به سایت این شرکت به نشانی snapppay.ir مراجعه نمایند. در این سامانه می توانند مراحل ثبت نام و درخواست سرویس اعتباری یا اقساطی را به صورت آنلاین و بدون نیاز به مراجعه حضوری طی نمایند. راهنمای ورود به سایت خرید از اسنپ پی در ادامه ارائه شده است.

برای اتصال به اسنپ پی کافی است که ۲ مرحله زیر را انجام دهید:

ارتباط با اسنپ پی و اعلام همکاری جهت اتصال فروشگاه شما به اسنپ پی و دریافت درگاه و …

ارتباط با شرکت منطق و خرید و فعالسازی زیر امکان اتصال به اسنپ پی

سرویس اعتباری چیست؟

سرویس اعتباری اسنپ یا همان اسنپپی خدمت جدیدی از گروه اسنپ است که با تخصیص اعتبار مالی به شما این امکان را میدهد که محصولات و خدمات موردنظر خود را خریداری کرده و هزینه آن را بعدا پرداخت کنید.

مزایای اتصال نرم افزار حسابداری فروشگاه شما به اسنپ پی

یکی از مزایای این روش، نبود کارمزد بر روی مبالغ اقساط است و در نتیجه باعث وفاداری و خرید مجدد مشتری می شود.

فروشگاه بدون نیاز به تامین مالی، امکان خرید اقساطی را برای مشتریان خود به وجود میآورد.

امکان خرید اقساطی با شرایطی که گفته شد، موجب افزایش فروش و در نتیجه افزایش سود می شود.

فروشگاهها از طریق سوپر اپلیکیشن اسنپ به مخاطبان بیشتری معرفی شده که این خود یک تبلیغات مفید محسوب میشود.

تجربه خرید مطلوب به وجود آمده از خرید اعتباری اسنپ پی ، موجب افزایش تعداد مشتریان وفادار می شود.

اتصال به سرویس اعتباری اسنپپی، باعث اعتماد بیشتر و تجربه خرید بهتر مشتریان می شود.

با توجه به پشتیبانیهای اسنپ، ریسک بازپرداخت وجه از طرف مشتری، برای فروشگاه، وجود ندارد.

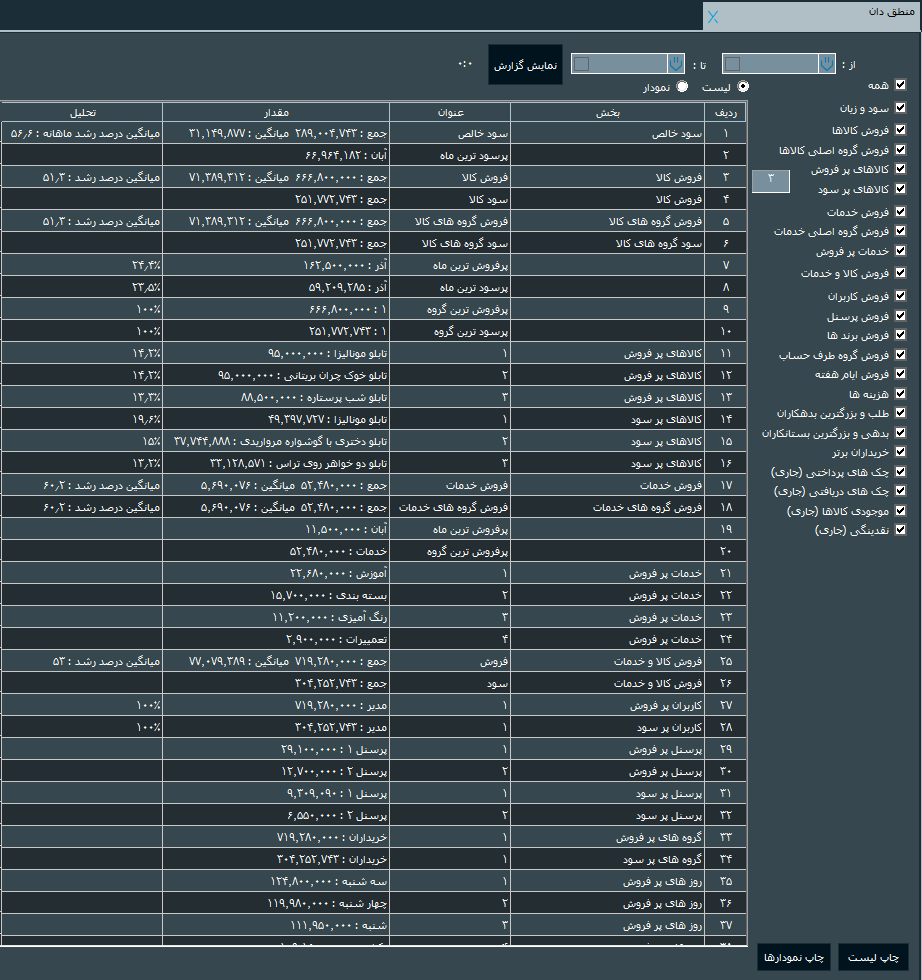

منطق دان، اطلاعات مهم و مرتبط با عملکرد یک سازمان را به مدیران ارائه میدهد. گزارشی بسیار خاص و ویژه که فقط با زدن یک دکمه، هر آنچه یک مدیر نیاز دارد را هم بصورت لیستی و هم بصورت نموداری نمایش می دهد. (امکان ذخیره لیست و نمودار در ۲ فایل pdf مجزا) این سیستم همراه با ماژول هوشمند «داشبورد مدیریت»، تحولی در تحلیل داده ها برای مدیران فراهم کرده است.

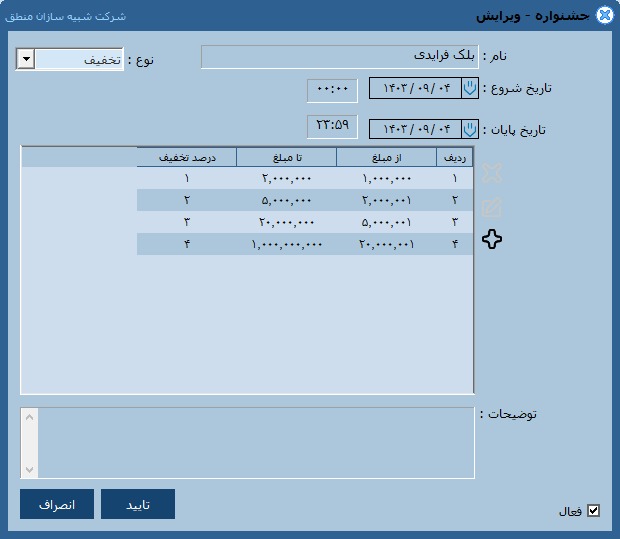

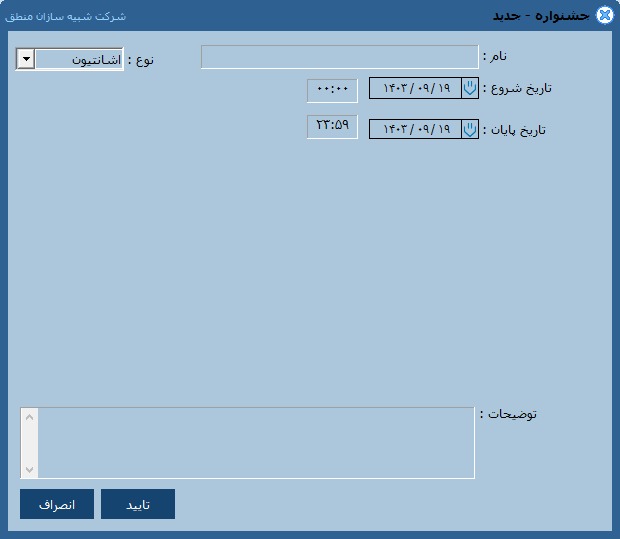

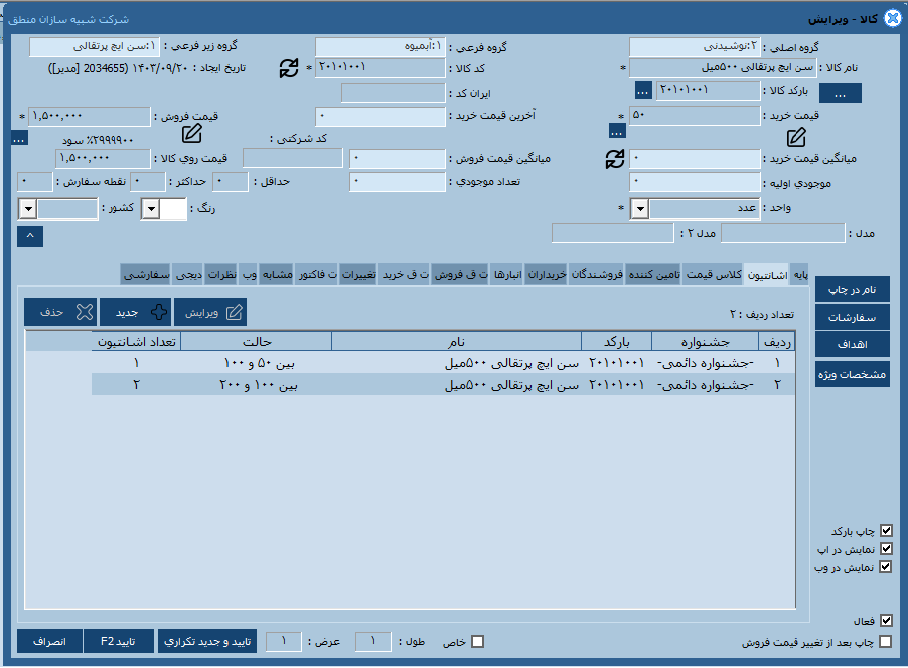

زیر امکان جشنواره ها در نرم افزار منطق : آفرهایی که برای مشتریان خود در نظر می گیرید را می توانید به ۲ صورت اشانتیون و تخفیف به مشتریان ارائه دهید.

امکان اشنانتیون و تخفیف هم بصورت پلکانی و هم بصورت معمولی در منطق وجود دارد:

روش ۱(معمولی) : مثلا به ازای خرید بیش از ۱۰ کالا، ۱ کالای دیگر به عنوان هدیه و رایگان به مشتری ارائه شود. و یا به ازای خرید مبلغ بالای ۱ میلیون تومان ،x درصد تخفیف در فاکتور مشتری لحاظ شود.

روش ۲( پلکانی): در این روش با انتخاب کالای در جشنواره، به مشتریان خود به ازای خرید مثلا بین ۱۰ الی ۲۰ کالا ، ۱ کالا هدیه ارائه شود و به ازای خرید ۲۰ الی ۳۰ کالا، ۲ عدد کالا بصورت هدیه به مشتری ارائه شود. و یا به ازای خرد مبلغ بین ۱ میلیون الی ۲ میلیون ۱۰ درصد تخفیف و به ازای ۲ میلیون الی ۳ میلیون خرید، ۱۵ درصد و … تخفیف در فاکتور مشتری لحاظ گردد.

زیر امکان تتا مخفف تجزیه و تحلیل آماری است که در نرم افزار منطق به کاربر امکان می دهد :

هر لیستی در هر پنجره ای از منطق را با یک دکمه به پنجره تتا ارسال کند (با کلیک راست روی سرستون هر لیست).

نسخه اولیه زیر امکان تتا در منطق در تاریخ ۳۰ دی ماه ۱۴۰۲ آماده شده است.

برای خرید این زیر امکان به مبلغ ۱۰ میلیون تومان (تا پایان سال ۱۴۰۲) با واحد فروش تماس بگیرید

هدف ایده آل تتا این است که : مدیران یا حسابدارانی که دانش آماری و دانش کار با نرم افزار های آماری را ندارند بتوانند از طریق آن عملیات و گزارشات آماری کاربردی را بسیار ساده داخل خود نرم افزار منطق استفاده کنند. (امیدواریم که تا پایان سال ۱۴۰۳ به این هدف برسیم)

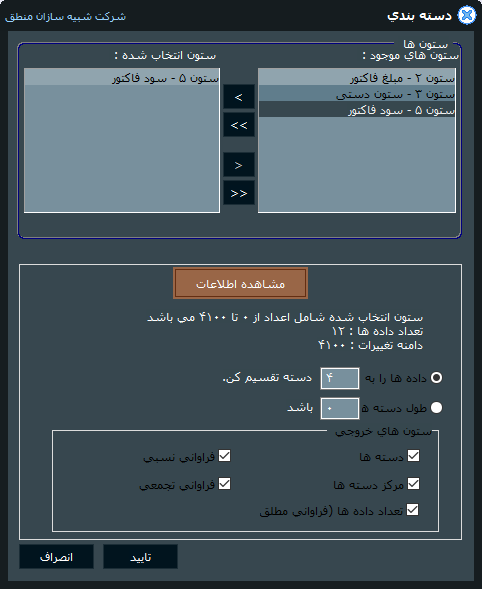

هر جدولی که در پنجره تتا آورده شود امکانات زیر را خواهد داشت :

مشاهده آمار هر ستون

درج ستون جدید

مرتب کردن داده های ستون استاندارد کردن داده های ستون دسته بندی داده ها

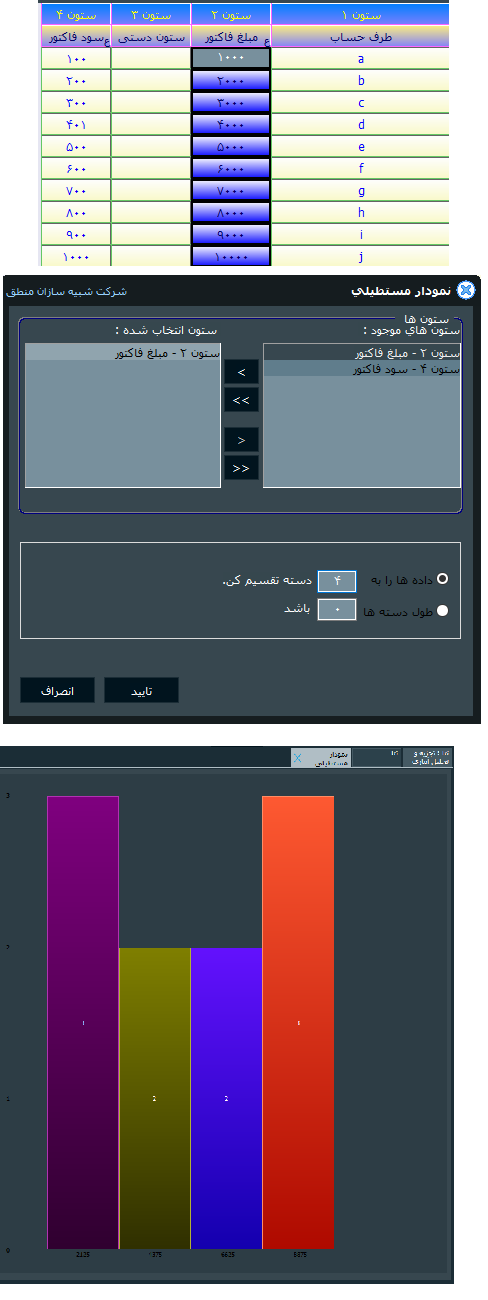

نمودار میله ای نمودار دایره ای نمودار خطی نمودار مستطیلی

——————————

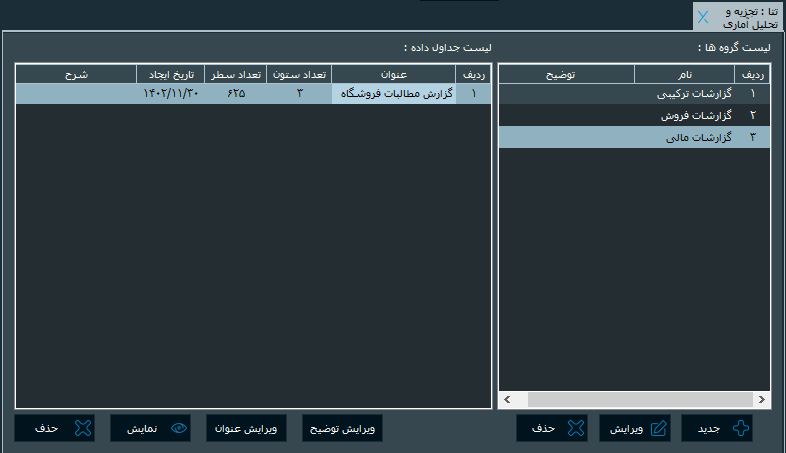

امکان بسیار جالب دیگر : امکان ذخیره هر جدول در دیتابیس منطق است. بصورت گروه بندی و امکان تعیین عنوان برای هر گزارش (و امکان مشاهده آن در هر زمان که بخواهید).

با ایجاد نمودار مستطیلی برای هر ستون می توانید مقادیر را به N دسته تقسیم کنید و تتا نمودار را براساس تعداد مقادیر در هر دسته نمایش می دهد:

تاریخچه تغییرات

۱۴۰۲/۱۲/۰۹ : امکان کپی یک ستون از تتا به اکسل یا از اکسل به تتا یا از تتا به تتا

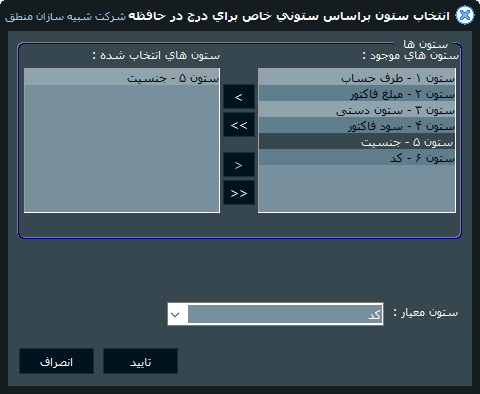

۱۴۰۲/۱۲/۱۰ : امکان Copy/Paste یک یا چند ستون بصورت هوشمند براساس مقدار یک ستون خاص (معیار)

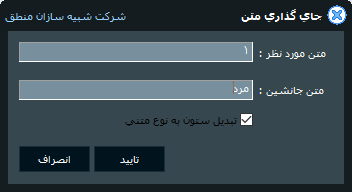

۱۴۰۲/۱۲/۱۲: امکان جای گذاری یک مقدار با مقداری دیگر فقط در یک ستون

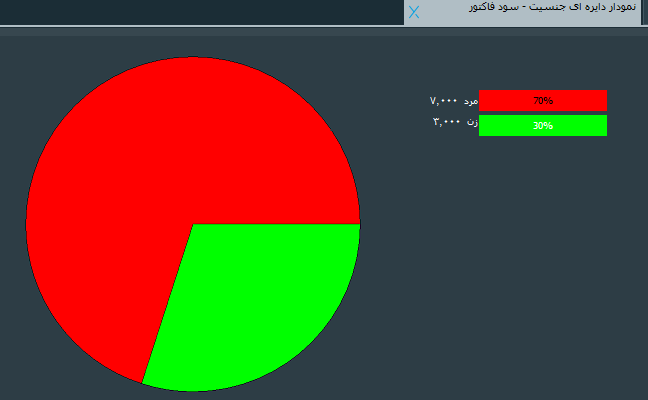

۱۴۰۲/۱۲/۱۴: نمودار دایره ای براساس دو ستون:

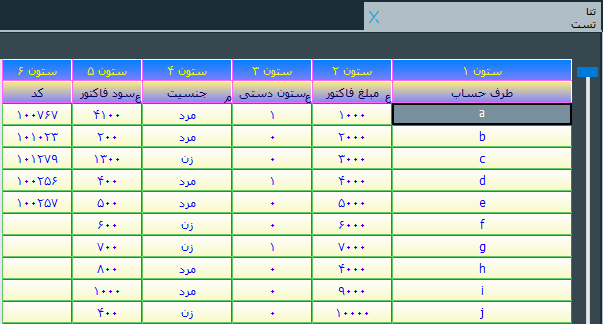

یک مثال عملیاتی : می خواهید بدانید چند درصد از فروش امسال را بازاریابان مرد و چند درصد را بازاریابان زن داشته اند ۱٫ از گزارش ساز از جدول پرسنل سه ستون کد و نام و جنسیت پرسنل رو میگیرید و از گزارش نهایی خروجی تتا می گیرید ۲٫ در تتا از امکان جایگذاری در یک ستون استفاده می کنید و مقادیر صفر در ستون جنسیت را با کلمه زن و مقادیر یک را با کلمه مرد جایگزین می کنید ۳٫ از امار فروش پرسنل گزارش فروش را می گیرید و از آن هم از ستون های کد و نام و فروش پرسنل خروجی تتا می گیرید ۴٫ حال دو تتا دارید با تعداد ردیف های احتمالا متفاوت و ترتیت متفاوت : از تتای اول توسط ستون جنسیت را بر مبانی ستون کد با امکان خاص کپی هوشمند در تتا در حافظه کپی کنید و سپس در ستون دوم جایگزاری هوشمند کنید ۵٫ حال در تتای دوم ستون های کد و نام و جنسیت و مبلغ را دارید، حال می توانید نمودار دایره ای براساس دو ستون بگیرید : جنسیت و مبلغ

محاسبه حقوق پرسنل، بیمه و مالیات، یکی از حساسترین و وقتگیرترین فعالیتهای هر سازمان یا شرکت است که به محاسبات دقیق نیاز دارد و همواره یکی از دغدغه های مهم مدیران و مسئولان بشمارمیرود. انتخاب نرم افزاری مناسب که کاملاً سازگار با نیاز مدیران و شرکتها باشد، کمک بسزایی در پیشبرد اهداف سازمان مینماید.

شیوه های مختلف پرداخت حقوق و خطاهای انسانی در جمع آوری اطلاعات، از کمترین پیچیدگی های محاسبه حقوق و مزایای پرسنل میباشد. نرم افزار حقوق و دستمزد باید بتواند تمامی فعالیتهای مرتبط با هر پرسنل را از زمان شروع به کار تا محاسبه و پرداخت حقوق ثبت نموده و امکان ارائه گزارشهای کامل مالی و مدیریتی را فراهم سازد.

برخی امکانات :

تعیین گروه بندی برای پرسنل

قابلیت تعیین ضوابط برای دو شیفت کاری

لیست پیشفرض عوامل حقوق با قابلیت تغییر توسط کاربر

قابلیت تنظیم عوامل حقوقی طبق نظر کاربر

لیست محاسبه کارکرد پرسنل و امکان چاپ آن

محاسبه حقوق به صورت لیستی برای تمام پرسنل

امکان اضافه کردن عوامل در قرارداد هر پرسنل طبق قوانین وزارت کار

امکان ارسال پیامک واریز حقوق برای هر پرسنل به صورت انتخابی

امکان برگشت از محاسبه حقوق هر برج و اصلاح آن

تعیین میزان کارکرد برای پرسنل ساعتی و یا روزمزد و تعیین تایم آزاد (صبحانه، ناهار و یا شام)

قابلیت تعریف مزایا به ازای هر پرسنل و یا به صورت کلی

قابلیت خواندن از انواع دستگاههای حضور و غیاب برند ZK و یا از فایل اکسل

فیلتر جستجوی پیشرفته پرسنل براساس: نام، گروه، قانون کار، تاریخ استخدام و …

قابلیت ذخیره پروندههای تصویری و غیر تصویری هر پرسنل

امکان مشاهده سابقه پرسنل از جمله، فاکتورهای مرتبط به عنوان بازاریاب یا مأمور پخش و یا… و انواع دریافتی و پرداختیها

مشاهده ریز حساب پرسنل

امکان پرداخت حقوق به صورت لیستی و تکی با امکان چاپ فیش حقوقی

قابلیت تعیین و ثبت انواع اضافات و کسورات از حقوق پرسنل

امکان وارد نمودن انواع ساعتهای کاری پرسنل توسط کاربر در زمان پرداخت حقوق

محاسبه حقوق پرسنل براساس ساعت ورود و خروج، روزمزد، ساعتی و یا پورسانتی

تنظیم فیش حقوقی برای پرسنل موقت و دائم

امکان چاپ لیست حقوق با قابلیت تنظیم فیلدهای مورد نیاز برای چاپ در لیست حقوق

نمایش لیست ساعات ورودی و خروجی پرسنل همراه با محاسبه اضافه کاری، کسریکار، غیبت، مرخصی و مأموریتها

تنظیم مزایای مشمول بیمه و مالیات به ازای هر پرسنل

امکان چاپ خروجی بانک (نام پرسنل، مبلغ پرداختی، شماره کارت و …) برای پرداخت حقوق پرسنل

پرداخت وام به پرسنل با امکان تعیین شرایط وام

امکان پرداخت اقساط وام به صورت جداگانه و یا کسر از حقوق و جستجوی اقساط پرداخت شده و پرداخت نشده

تنظیم مبلغ ثابت بیمه به صورت درصدی (با و یا بدون در نظر گرفتن ساعت ورود و خروج) و یا مبلغ ثابت

تعیین حق بیمه سهم کارفرما، تعیین بیمه تکمیلی، عمر و … برای پرسنل

خروجی فایل بیمه با قابلیت ارائه به سازمان تأمین اجتماعی

انواع محاسبه مالیات بر اساس جداول مشخص شده توسط اداره مالیات

تنظیم لیست و محاسبه خودکار مالیات براساس تنظیمات کاربر

واتس اپ (What’s App) یکی از محبوب ترین پیام رسان هایی است که روزانه گروه های بسیار زیادی از کاربران را شامل می شود.

نرم افزار منطق جهت پیشبرد و توسعه کاربران خود، این امکان را فراهم کرده که کاربر، نرم افزار خود را به اپلیکیشن واتساپ متصل کند.

یکی از قابلیت های عمده و مهم این زیر امکان، ارسال پیام های دسته جمعی به مشتریان است. کاربر می تواند با فعالسازی این قابلیت، بدون نیاز به فیلتر شکن، به واتساپ مشتریان خود در نرم افزار منطق، فایل ،بروشور یا تصویر و یا متن و لینک ارسال نماید.