کاربر میتواند در منوی صورت وضعیت:

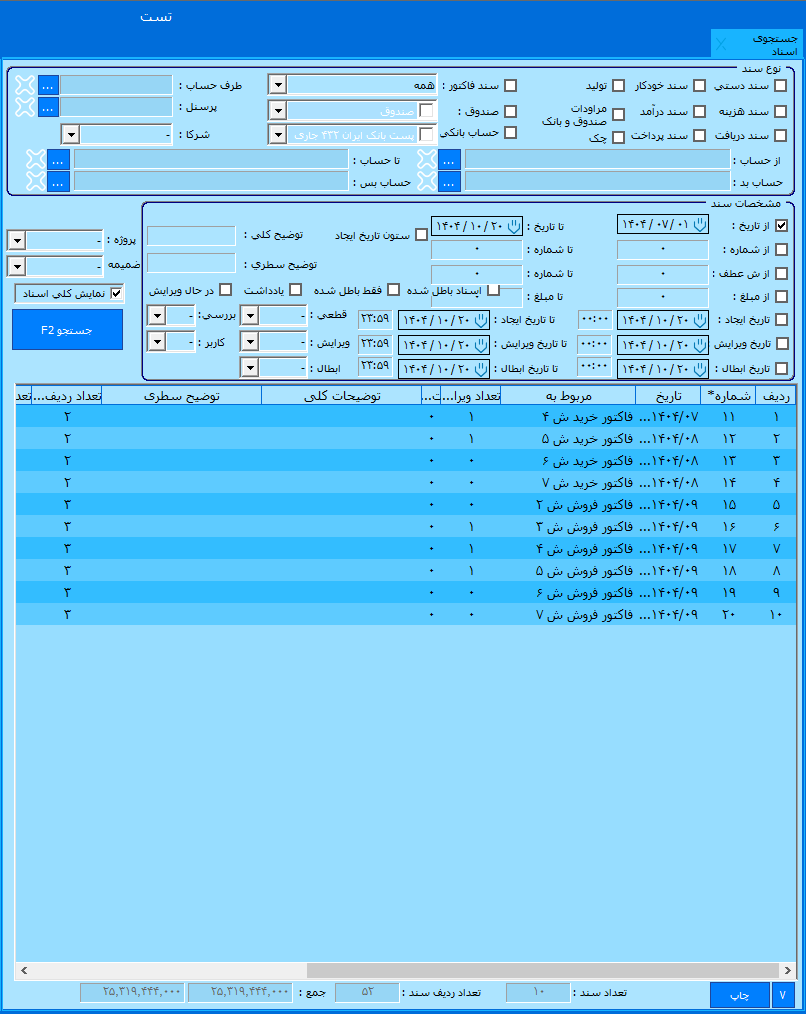

- با استفاده از دکمه + سمت راست شماره فاکتور و + سمت چپ شماره دوم فاکتور خود را تایپ کرده تا در لیست، مشخصات و جزئیات فاکتور را مشاهده کند.

- نوع فاکتور و انبار مورد نظر را انتخاب نمایید.

- برای سهولت در کار بازه زمانی را انتخاب کرده و بعد دکمه به لیست اضافه کن را انتخاب کنید.

- بعد از نمایش فاکتورها در قسمت بالای لیست، دکمه انتقال به لیست پایین را بزنید.

- می توانید تمام فاکتورهایی که به لیست پایین انتقال یافتند را چاپ بگیرید.

- در صورت تمایل به مشاهده ریز اقلام و خدمات می توانید از دکمه های لیست کالاها و خدمات در قسمت پایین لیست استفاده کنید.

- می توانید برای حواله ها، پرسنل یا بازاریاب را به عنوان مسئول انتخاب و ذخیره نمائید.

- دکمه مسیریابی به شما مسیر پرسنل را نشان می دهد.